Shopping cart

Your cart empty!

Your cart empty!

Terms of use dolor sit amet consectetur, adipisicing elit. Recusandae provident ullam aperiam quo ad non corrupti sit vel quam repellat ipsa quod sed, repellendus adipisci, ducimus ea modi odio assumenda.

Lorem ipsum dolor sit amet consectetur adipisicing elit. Sequi, cum esse possimus officiis amet ea voluptatibus libero! Dolorum assumenda esse, deserunt ipsum ad iusto! Praesentium error nobis tenetur at, quis nostrum facere excepturi architecto totam.

Lorem ipsum dolor sit amet consectetur adipisicing elit. Inventore, soluta alias eaque modi ipsum sint iusto fugiat vero velit rerum.

Sequi, cum esse possimus officiis amet ea voluptatibus libero! Dolorum assumenda esse, deserunt ipsum ad iusto! Praesentium error nobis tenetur at, quis nostrum facere excepturi architecto totam.

Lorem ipsum dolor sit amet consectetur adipisicing elit. Inventore, soluta alias eaque modi ipsum sint iusto fugiat vero velit rerum.

Dolor sit amet consectetur adipisicing elit. Sequi, cum esse possimus officiis amet ea voluptatibus libero! Dolorum assumenda esse, deserunt ipsum ad iusto! Praesentium error nobis tenetur at, quis nostrum facere excepturi architecto totam.

Lorem ipsum dolor sit amet consectetur adipisicing elit. Inventore, soluta alias eaque modi ipsum sint iusto fugiat vero velit rerum.

Sit amet consectetur adipisicing elit. Sequi, cum esse possimus officiis amet ea voluptatibus libero! Dolorum assumenda esse, deserunt ipsum ad iusto! Praesentium error nobis tenetur at, quis nostrum facere excepturi architecto totam.

Lorem ipsum dolor sit amet consectetur adipisicing elit. Inventore, soluta alias eaque modi ipsum sint iusto fugiat vero velit rerum.

Do you agree to our terms? Sign up

Las criptomonedas son divisas virtuales transfronterizas, que se caracterizan por realizar transacciones sin controles de terceros ni la intervención de intermediarios.

Las criptomonedas han tenido un desarrollo excepcional desde la creación del Bitcoin (la criptomoneda más popular) en 2009. Hoy en día es un asunto de primer orden, tal es así que El Salvador ha sumado el Bitcoin como moneda de curso legal. En un mundo globalizado, en el que las criptomonedas tienen amplia difusión, Uruguay no es ajeno. Recientemente, comenzó a ocupar un lugar en la agenda pública, tanto a nivel legislativo mediante la presentación de dos proyectos de Ley, como institucional a través del último comunicado del Banco Central del Uruguay (BCU). CERES Analiza el mundo de las criptomonedas y su incursión en Uruguay. En general, existen amplias coincidencias en la necesidad de que el BCU tenga una actitud más proactiva sobre el dinero virtual. Sin dejar de considerar los riesgos relacionados a las conductas ilícitas, se abre también un camino de oportunidades para el desarrollo económico si se construyen políticas publicas adecuadas.

Formato visual Formato boletín

Este informe procura explicar el funcionamiento de las criptomonedas en la economía, los pro y contra de su curso legal, y el potencial de la moneda virtual en Uruguay, en un contexto de un fuerte debate global sobre aspectos regulatorios y el papel que, en ese sentido, le cabe a la autoridad monetaria.

El entorno actual invita introducirnos en el tema:

La innovación que supone la irrupción de las criptomonedas representa también un enorme desafío en el sistema monetario de los países.

Hay consenso entre especialistas sobre la imperiosa necesidad de que los bancos centrales estén a la vanguardia de las nuevas dinámicas del dinero virtual.

Dado esto, es necesaria la inclusión de políticas públicas que establezcan entornos para su uso y definan regulaciones transparentes para que las criptomonedas contribuyan a optimizar el desempeño macroeconómico de los países.

3 Funciones del dinero

A lo largo de la historia el ORO ha sabido cumplir con las tres funciones del dinero, constituyéndose así en un activo monetario.

Luego del uso de piedras, cuentas de vidrio, conchas marinas o sal como dinero, el oro y la plata se impusieron por su mayor perdurabilidad, una oferta limitada, mayor maleabilidad y poder cumplir adecuadamente la función de reserva de valor. 1

Más adelante -siglo XIX- surgieron billetes y monedas emitidos por cada país y respaldados por reservas de oro, lo que llevó al desarrollo de la banca.

Durante las guerras mundiales -para financiar conflictos bélicos- la emisión de billetes creció más de lo que aumentaron las reservas de oro, lo que causó grandes devaluaciones, y el patrón oro fue puesto en cuestionamiento. En 1944, en la conferencia de Bretton Woods, se estableció que las divisas de los países serian convertibles a dólares y solamente estos últimos a oro (patrón dólar).

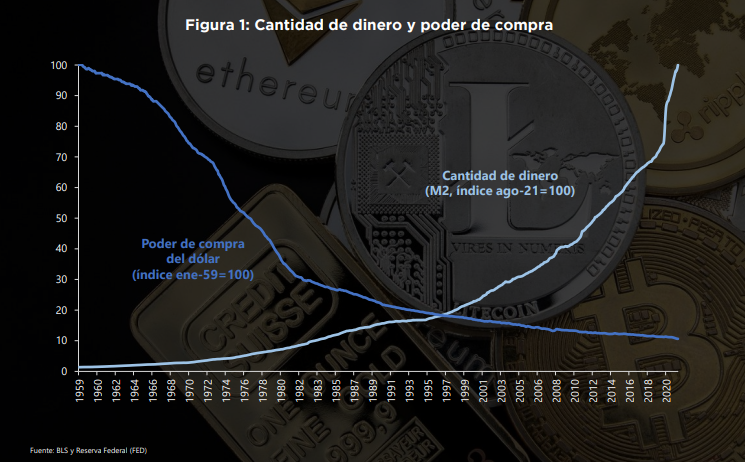

La emisión de dólares por parte de EEUU, por encima de las reservas, creó una bola de nieve en términos presupuestales, lo que llevó a numerosos países a desconfiar del dólar como moneda de referencia.

Las tensiones entre países aliados por este tema continuaron. Hasta que, en 1971, el presidente estadounidense Richard Nixon prohibió las conversiones del dólar al oro. El dinero en circulación dejó de estar respaldado por el oro; y el mundo entró en la era del dinero fiduciario, vigente hasta nuestros días.

El cuestionamiento de la fortaleza del dólar como moneda de referencia continúa vigente hasta la actualidad.

La emisión sin precedentes de esta divisa para combatir los daños causados por el Covid-19, agudizaron la pérdida de su poder de compra, que se mantiene desde décadas.

Períodos de incertidumbre y de pérdida de credibilidad, son propicios para que las monedas alternativas capten la atención de consumidores e inversionistas.

El Blockchain es una base de datos compartida y descentralizada que se caracteriza por compartirse mediante bloques de transacciones que forman una cadena, de la cual recibe su nombre.

Agregar “páginas” requiere la resolución de problemas matemáticos complejos, conocimiento en informática y un intensivo uso en computadoras. Quienes realizan esta tarea son denominados mineros.

Criptomonedas con mayor capitalización de mercado

1 Capitalización de mercado: USD 1.196.858 millones

2 Oferta limitada: 21 millones de bitcoin

3 Minutos para confirmarse las transacciones

4 Se creó como una alternativa que busca superar a las opciones tradicionales

![]()

1 Capitalización de mercado: USD 496.687 millones

2 Oferta ilimitada

3 Segundos para confirmarse las transacciones

4 Se concibió como una plataforma donde se pueden programar contratos inmutables

I - Impacto en la inflación

Friedman argumentaba que un sistema privado de dinero causaría inestabilidad sobre el nivel de precios y que un marco monetario estable es un requerimiento para el funcionamiento del sistema. Es dudoso que el mercado privado pueda proporcionarlo, la función entonces de cumplir esa tarea es del Estado. Sostenía que existía un límite sobre la cantidad de dinero emitido ya que mientras el dinero fiduciario tenga un valor de mercado mayor al costo del papel sobre el cual es impreso, cualquier emisor tendría incentivos para emitir billetes adicionales. En el caso de los activos digitales al no depender la oferta de las condiciones de la demanda, el valor del dinero privado no será estable. 2

Compras o ventas masivas de cualquier moneda afectan a su precio, independientemente de la cantidad existente. Si bien esto también aplica para cualquier moneda, en el caso de los activos digitales al no existir una autoridad que vele por la estabilidad y racionalidad de precios relativos, sumado a la baja cantidad de participantes en el mercado y el esquema de incentivos de los propios cambios de criptomonedas, los precios de estas monedas virtuales manipulables causan fuertes fluctuaciones en los precios. Esto hace que las criptomonedas no tengan la estabilidad de monedas fiduciarias como el dólar o el euro.

¿Por qué las criptomonedas pueden poner en cuestión el papel de los bancos centrales?

II - Repercusiones en los encajes

Las organizaciones que emiten o administran criptomonedas, al emitir monedas a cambio de la promesa de pago futuro, están concediendo créditos. Es un modelo de negocios que, si bien tiene un sentido económico para las criptodivisas, genera la inquietud de si es posible que los bancos centrales impongan algún requerimiento de reservas como se le exige a los bancos comerciales. En ese sentido, existen dudas sobre la capacidad real para las tareas de control sobre organizaciones que operan en sistemas de encriptación y tienen domicilios legales en el extranjero.

III - Impacto en las tasas de interés

A mayor relevancia de las criptomonedas, menor efectividad de la política de tasas de interés tradicional. La tasa de interés fijada por los bancos centrales no afecta la actividad en criptomonedas más que de manera indirecta en actividades de crédito. En este sentido, es de esperar que un agente espere rendimientos mayores del Bitcoin a medida que la alternativa de inversiones tradicionales ofrezca un retorno mayor. Existe cierto consenso en que la pérdida de efectividad podría mitigarse si los bancos centrales crean su propia criptomoneda, controlando sus intereses, y afectando así a las criptomonedas privadas.

Con las criptomonedas, los bancos centrales ven desafiado su rol como intermediarios, y sus retornos por señoraje y la eficacia de los instrumentos de política monetaria tradicional dismin

La creación de una moneda digital emitida por el banco central (CBDC) abre la posibilidad de ajustar inmediatamente a señales de la economía además de perfeccionar las políticas que buscan brindar liquidez a sectores específicos.

La moneda del banco central –junto con la regulación y supervisión– continuaría siendo esencial para la estabilidad y eficiencia del sistema de pagos. Su complementariedad con las monedas privadas favorecería la innovación y diversidad. 3

3 Adrian, T. Mancini-Griffoli, T. El dinero público y el privado pueden coexistir en la era digital. FMI (2021). 4 A Bank of Israel Digital Shekel: Potential Benefits, Draft Model, and Issues to Examine. Banco de Israel (2021) 5 Barrdear, J. Kumhof, M. The macroeconomics of central bank issued digital currencies. Bank of England Staff Working Paper No. 605 (2016)

Estados Unidos

China

Zona Euro

Bahamas

No hay país en el mundo que esté ajeno al fenómeno de las criptomonedas.

Los bancos centrales de Arabia Saudita, Canadá, Corea del Sur, Emiratos Árabes, España, Inglaterra, Israel, Suecia, entre otros, conformaron equipos de trabajo para estudiar el tema y proyectar los posibles escenarios y respuestas, que resultarían en un mayor beneficio para sus países.

6 Hyatt, J. Decoding Crypto: Are There Regulations in the U.S. For Cryptocurrency?. Nasdaq (2021). 7 The Federal Reserve Bank of Boston announces collaboration with MIT to research digital currency. Federal Reserve Bank of Boston (2020)-

El Salvador

El Salvador es el primer país del mundo en establecer al Bitcoin como moneda de curso legal, sumándolo al dólar estadounidense.

El gobierno que encabeza Nayib Bukele cree que la criptomoneda es un buen instrumento para atraer inversiones y dejar atrás la economía informal.

Se autorizó la denominación de precios en bitcoin, el pago de los impuestos, así como las deudas en dólares adquiridas previo a la sanción de la ley. Es obligatorio aceptar bitcoins como forma de pago, siempre y cuando se tenga acceso a la tecnología necesaria.

8 Estimaciones del personal del Banco Mundial sobre la base de los datos de la Balanza de Pagos del FMI y las estimaciones relativas al PIB de la Organización para la Cooperación y el Desarrollo Económicos ( OCDE ) y el Banco Mundial.

Uruguay empieza lentamente a familiarizarse con el mundo de las criptomonedas

Busca evitar el uso de criptoactivos en actividades ilícitas. Propone a la Senaclaft (Secretaría Nacional para la Lucha contra el Lavado de Activos y el Financiamiento del Terrorismo) como la oficina de registro de los proveedores de activos virtuales.

El objetivo es convertir a Uruguay en un polo de criptoactivos, orientado a las actividades de minería, producción y comercialización de criptomonedas.

Hace hincapié en la regulación de las empresas que negocian valores en criptomonedas. El foco no está puesto en la actividad de minería, pues se entiende que es una actividad libre.

A diferencia de la iniciativa de Sartori, se establece como regulador al BCU, a través de la Superintendencia de Servicios Financieros y la Unidad de Información y Análisis Financiero

Reconoce que los activos virtuales “pueden tener el potencial de contribuir al desarrollo y eficiencia del sistema financiero y de pagos” pero que “pueden generar nuevos riesgos o exacerbar los existentes, en ausencia de una regulación específica que permita mitigarlos”.

Explicita su falta de autoridad para controlar con la normativa vigente, y que ni instituciones financieras ni comercios están obligadas a aceptar transacciones de activos virtuales. 9

9 Comunicado del BCU sobre activos virtuales. BCU (2021)

Entre noviembre 2017 y abril 2018 existió en Uruguay una moneda digital emitida por el Banco Central (CBDC): el e-Peso. Con este plan piloto, el BCU se colocó a la vanguardia del desarrollo de monedas digitales a nivel mundial.

Los beneficios de esta experiencia no deben desaprovecharse

La innovación que traen las criptomonedas al sistema monetario no debe ser pasada por alto. Tiene la potencialidad de brindar beneficios certeros a usuarios y gobiernos.

La industria de las criptomonedas tiene el potencial de generar empleos de calidad. Numerosas empresas ya se han instalado en Uruguay, a partir de los beneficios impositivos brindados, y hay espacio para crecer.

El BCU debería estudiar la posibilidad de mantener reservas en criptomonedas inicialmente en magnitudes insignificantes. Esto implicaría analizar en profundidad los aspectos relacionados a la seguridad. Adoptarlos no implica una transición, sino estar preparados en caso de considerarse necesario.

Se debe analizar la situación actual de la relación de este nuevo sector con los bancos comerciales instalados en Uruguay. El Banco de la República Oriental del Uruguay (BROU) podría asumir un rol de liderazgo en este tema, cuyo impacto se debería considerar de forma amplia.

Sería relevante aumentar la oferta de cursos de programación de contratos inteligentes y Blockchain en instituciones de educación secundaria y universidades del país.

“Los optimistas, típicamente emprendedores tecnológicos, ven en el blockchain y en el nuevo dinero, la solución a prácticamente todo. Los pesimistas, normalmente de la industria financiera tradicional, se preocupan por el potencial para el narcotráfico, las extorsiones, los terroristas y la evasión impositiva”. 10

El siglo XX, con el surgimiento del dinero fiduciario, fue la época de oro de los bancos centrales. Pero este rol puede encontrar su fin con el desarrollo del dinero electrónico privado que elimina su monopolio como proveedor de medios de pago.

Sin embargo, de la presente investigación surgió con claridad que los bancos centrales, como instituciones encargadas de mantener la estabilidad monetaria, son hoy más necesarios que nunca.

El desafío es que aumentan sus responsabilidades al mismo tiempo que cae el poder de sus instrumentos tradicionales. Los nuevos instrumentos digitales podrían aprovecharse como relevos de gran utilidad.

El rol de los bancos centrales y de gobiernos no es el de resistirse a la innovación en el ámbito monetario, sino el de crear mejores condiciones para su uso, contar con buenos instrumentos de regulación y de incentivo y comprometer a los nuevos jugadores con el buen resultado macroeconómico de los países. Si ello ocurre, todos nos veremos beneficiados.

Creative and experienced content writer with 6+ years of experience lazy to create unique content strategy for News5 to turn website visitors into customers.